Le Marché du Luxe : Action Hemrès ou Action LVMH

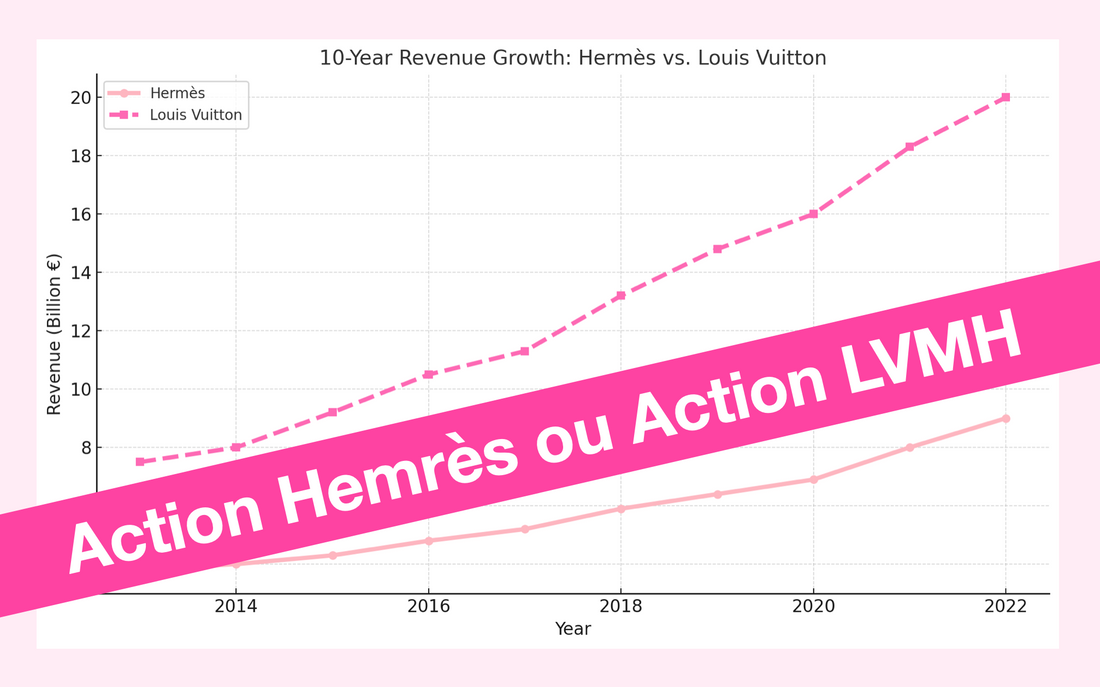

Croissance du titre Hermès vs Stagnation de l’action LVMH

Lorsqu’on évalue le secteur du luxe dans une perspective d’investissement à long terme, deux maisons s’imposent naturellement : Hermès et LVMH. Véritables piliers de la Bourse de Paris, ces deux entreprises historiques incarnent l’excellence française à l’échelle mondiale. Leur rayonnement international est incontestable, tout comme leur capacité à préserver une image de marque d’une rare cohérence. Pourtant, pour les investisseurs à la recherche de rendements réguliers, une question persiste : lequel de ces deux géants offre aujourd’hui les meilleures perspectives de croissance ?

À travers cette analyse, nous examinerons les trajectoires financières respectives d’Hermès et de LVMH, leur positionnement stratégique ainsi que leur sensibilité face aux dynamiques de marché actuelles. L’objectif est d’évaluer dans quelle mesure ces valeurs peuvent constituer des placements résilients, en particulier dans un contexte économique mondial incertain et potentiellement récessif.

Pourquoi les entreprises du luxe résistent aux récessions

Dans l’univers du luxe — et plus particulièrement celui de la mode — trois piliers définissent véritablement ce qui confère à un produit son statut luxueux : le savoir-faire, l’héritage, et la demande. Parmi ces éléments, c’est sans doute la gestion de la demande qui reste la plus subtile, car elle repose sur la création volontaire de rareté. Cette rareté, au cœur des stratégies du secteur, repose sur trois leviers essentiels.

Le premier, c’est le prix : fixé bien au-delà du pouvoir d’achat moyen, il filtre instantanément l’accès au produit. Le deuxième levier, c’est l’offre limitée : même les consommateurs en capacité de payer se heurtent à une disponibilité restreinte, renforçant ainsi le sentiment d’exclusivité. Enfin, le troisième levier — sans doute le plus intangible — est l’image de marque. Il ne suffit pas qu’un produit soit beau ou coûteux : il doit être perçu comme désirable, élitiste, et inimitable. Cette valeur perçue transforme un simple objet en un symbole irremplaçable pour son public cible.

D’un point de vue boursier, cette rareté orchestrée et cette perception de valeur permettent aux entreprises du luxe de mieux résister aux crises économiques. En conservant des marges élevées et une fidélité client exceptionnelle, même dans un contexte de volatilité généralisée, des maisons comme Hermès ou LVMH illustrent pourquoi leurs actions ont tendance à surperformer lors des cycles récessionnistes.

Lorsqu’on évalue une action, plusieurs méthodologies s’offrent à nous — la plupart reposant sur l’analyse des bénéfices et du bénéfice par action (BPA). Dans le cas des entreprises dont la clientèle cible appartient au segment des ultra-riches, des facteurs comme l’inflation marginale, les cycles économiques standards, voire même les récessions, ont peu ou pas d’impact sur les comportements d’achat. Quand le consommateur moyen réduit ses dépenses essentielles — que les œufs coûtent 1 euro ou 10 —, les clients qui achètent des sacs à 10 000 € continuent de le faire sans sourciller. Ils disposent du revenu discrétionnaire nécessaire pour acquérir des articles de luxe tels que des sacs, des robes ou des bijoux sans contrainte.

Par conséquent, les résultats financiers et le BPA de ces entreprises demeurent étonnamment stables, offrant un niveau de constance rare sur les marchés. Cette stabilité des bénéfices rend l’action résistante aux baisses généralisées du marché. Sauf en cas de dépression économique majeure, la performance fondamentale de l’entreprise — et par extension, de son action — reste solide, renforçant ainsi son attractivité comme actif défensif au sein d’un portefeuille diversifié.

Cette dynamique est généralement très favorable, mais elle évolue sensiblement lorsque les groupes de luxe commencent à se diversifier au-delà de leur cœur de métier ultra-haut de gamme. La diversification ajoute une couche supplémentaire de complexité à l’évaluation boursière, en particulier pour les conglomérats qui intègrent des marques ou segments destinés à une clientèle plus large. En élargissant leur offre vers des marchés plus sensibles à l’économie globale, ces entreprises deviennent de plus en plus corrélées aux tendances macroéconomiques générales.

En période de croissance économique, cette diversification peut permettre à l’entreprise de surperformer les fonds indiciels traditionnels, en tirant parti de l’augmentation des dépenses de consommation sur plusieurs segments de marché. Toutefois, cette exposition élargie au marché introduit également une volatilité accrue en période de récession, lorsque les catégories de consommateurs à revenus faibles ou moyens deviennent plus sensibles aux fluctuations économiques.

Pour les investisseurs, cela implique un arbitrage stratégique : d’un côté, un fort potentiel de croissance en phase d’expansion économique ; de l’autre, une plus grande sensibilité des bénéfices lorsque l’économie se contracte. Cette dualité nécessite une analyse fine des ambitions du groupe, de sa structure de portefeuille, et de sa capacité à conserver ses marges dans un environnement instable.

LVMH : Diversifié, mais exposé

Sous la direction de Bernard Arnault, LVMH a connu une ascension fulgurante, devenant la première entreprise européenne cotée à franchir le cap des 500 milliards de dollars de valorisation boursière. Bien plus qu’un simple conglomérat de maisons de mode, LVMH incarne à lui seul l’univers du luxe dans toute sa diversité : hôtellerie haut de gamme, médias, cosmétiques, joaillerie, vins et spiritueux d’exception. Cette diversification confère à LVMH un profil de rendement fondamentalement différent de celui d’Hermès — et en tant qu’actionnaire, cela influence directement la nature et la stabilité de vos retours sur investissement.

À l’analyse du paysage économique post-COVID en Europe — notamment les tensions récessionnistes qui se sont accentuées jusqu’à mi-2024 — on observe que LVMH a enregistré une croissance négative sur cette période. Ce ralentissement n’est pas anodin : il souligne l’intégration plus profonde de LVMH dans l’économie réelle, là où Hermès reste concentré sur un périmètre restreint mais hautement rentable, principalement les articles en cuir.

Cette corrélation devient particulièrement visible lorsqu’on compare les résultats récents de LVMH avec les données économiques françaises. Alors que l’économie hexagonale s’est contractée de 0,1 % au quatrième trimestre, le recul de la croissance chez LVMH traduit la sensibilité accrue du groupe aux aléas macroéconomiques. Par ailleurs, le départ prochain de Bernard Arnault, désormais largement anticipé, ajoute une incertitude supplémentaire. En l’absence d’un successeur clairement désigné, et tant que la direction stratégique ne sera pas pleinement clarifiée, les investisseurs doivent s’attendre à une volatilité à court terme du titre.

Du point de vue de l’actionnaire, LVMH occupe une position intéressante. Bien que son portefeuille diversifié — allant de la mode, aux cosmétiques, en passant par l’hôtellerie et bien plus encore — offre plusieurs sources de revenus, cette même intégration à l’économie globale expose l’action à une volatilité macroéconomique accrue. En revanche, Hermès, qui se concentre davantage sur les articles en cuir et la mode, reste moins sensible aux fluctuations économiques générales, ce qui se traduit par une performance relativement plus stable lors des périodes de turbulences sur les marchés.

Les solides résultats d'Hermès… Un avenir prometteur

Hermès fonctionne de manière très différente de LVMH. Tandis que Bernard Arnault a supervisé l’acquisition de plus de 70 entreprises, Hermès a concentré ses acquisitions exclusivement sur la préservation de son savoir-faire et de son expertise en matière de cuir. Cette approche stratégique illustre parfaitement une entreprise de luxe qui reste centrée sur son activité principale, ce qui en fait une action résistante aux récessions. Bien qu’Hermès détienne une part de marché de 18 % sur les sacs de luxe, contre 22 % pour Louis Vuitton, elle a affiché une croissance plus constante. Hermès présente des taux de croissance parmi les plus prévisibles et stables du secteur du luxe, avec une marge bénéficiaire d’environ 40 %, en faisant l’un des producteurs de sacs les plus rentables au monde.

Bien qu'Hermès ne soit pas aussi diversifiée que LVMH, elle a réalisé des acquisitions stratégiques pour renforcer son activité principale. En 1999, Hermès a acquis une participation de 35 % dans Jean Paul Gaultier, mais a rapidement mis un terme à l’expansion de ses marques. L’entreprise s’est ensuite concentrée sur la consolidation de sa chaîne d’approvisionnement en cuir, acquérant la Tannerie d’Annonay en 2013 pour garantir un cuir de haute qualité, puis achetant les Tanneries du Puy-en-Velay de J.M. Weston en 2015, renforçant ainsi ses sources de cuir. Bien qu’Hermès soit une entreprise plus petite comparée à LVMH, elle a constamment surpassé le marché, affichant une croissance stable année après année au cours des 20 dernières années.

Pour évaluer la stabilité à long terme de ces investissements, il est crucial d’analyser la manière dont chaque entreprise a performé pendant la pandémie de COVID-19. Cela permettra d’avoir une vision plus claire de la sécurité relative d’investir dans chacune de ces actions.

Performance pendant les récessions économiques

Comme mentionné précédemment, Hermès et LVMH possèdent des structures organisationnelles très différentes, ce qui influence leur performance et leur interaction avec l’économie française et mondiale. Lorsqu’on compare les deux entreprises, il est essentiel de prendre en compte la performance de l’économie française durant la pandémie de COVID-19. Selon la Banque mondiale, le PIB de la France a chuté de 7,4 %. Pendant cette période, Hermès a enregistré une baisse de son chiffre d'affaires de 7,18 %, tandis que LVMH a subi une chute plus importante de 17 %, selon Statista. Bien que les deux entreprises aient rebondi en 2021, Hermès ayant connu une reprise de 40,6 % et LVMH une augmentation de 43,7 %, ces chiffres soulignent l'intégration plus large de LVMH dans l'économie mondiale, au-delà du seul secteur du luxe.

Cependant, Hermès a systématiquement surpassé LVMH en termes de bénéfices par action et de croissance globale de l'action. Étant donné l’intégration plus profonde de LVMH dans l’économie française, il est peu probable que LVMH surpasse Hermès en termes de performance des bénéfices à court terme. À la date du 6 avril, Hermès a affiché un rendement annuel moyen de 20,74 %, tandis que LVMH a enregistré un rendement annuel moyen de 11,89 %. (Les pourcentages de rendement boursier sont mis à jour chaque mois afin d'assurer la pertinence des données.)

Les perspectives de l’Avenir

Bien qu'Hermès soit en passe de devenir la plus grande entreprise cotée en bourse en France et, par la suite, la plus grande marque de luxe au monde, il reste un potentiel d’adaptation pour LVMH face aux évolutions de l’économie française. Il est à noter que le secteur de l’énergie en France, en particulier sa dépendance à l’énergie nucléaire, aide à maintenir les coûts énergétiques plus bas que dans d'autres grandes nations de l'UE, comme l’Italie, l’Allemagne et le Royaume-Uni. Avec les avancées dans le domaine de la fusion nucléaire, cet avantage pourrait devenir encore plus marqué. À mesure que le revenu disponible augmente, l’effet multiplicateur en résultera probablement pour LVMH, au-delà de ses offres de sacs et de vêtements, en particulier en ce qui concerne ses ventes d'alcool et d'hôtellerie.

Ces changements énergétiques restent spéculatifs. À moins qu'il n'y ait des percées majeures dans le domaine de l'énergie nucléaire ou des disruptions dans la dépendance énergétique russe dans d'autres pays, nous pouvons raisonnablement prédire qu'Hermès deviendra la plus grande marque de luxe dans un délai de 1 à 3 ans.

La force des consommateurs

La force des consommateurs pour les deux marques est exceptionnellement élevée. Cependant, avec Hermès, il ne s'agit pas seulement de la culture consommateur—il existe une sorte de vénération quasi divine pour les sacs Birkin, Kelly et Mini Kelly. Bien que l'image de marque ne soit pas tout, elle joue indéniablement un rôle significatif dans l'influence des prix des actions et les revenus globaux de l’entreprise. Bien qu'Hermès ne l'ait jamais confirmé officiellement, certains rapports indiquent qu'il existe des seuils, s'élevant à des dizaines de milliers de dollars, pour être même éligible à l'achat d’un sac Birkin. Cela ajoute une dimension psychologique supplémentaire à l’engagement du consommateur.

Indépendamment de savoir s'ils parviennent finalement à obtenir le sac, les clients doivent être profondément engagés envers la marque pour avoir la possibilité de l'acheter. Étant donné que le prix d'un Birkin varie de 20 000 à 100 000 dollars et plus, il est raisonnable de supposer que la plupart des clients d'Hermès qui achètent un de ces sacs ont dépensé entre 70 000 et 200 000 dollars ou plus chez Hermès. Un tel seuil n'existe pas pour les produits Louis Vuitton. Cette dévotion presque cultuelle envers les produits Hermès, combinée à la mentalité "pay-to-play" de type "pot-committed" qu'elle engendre, résulte en un client moyen représentant environ 50 000 dollars—un montant que Louis Vuitton peine à égaler sans changements significatifs de sa marque.

Tout cela contribue au succès futur d'Hermès, surtout à mesure que les marchés asiatiques continuent de croître et que les marchés africains prometteurs commencent à connaître une croissance rapide d'ici la fin de 2030, imitant la croissance de l'Asie dans les années 1970 et 1980. Cette dynamique bénéficie à la fois à Hermès et à LVMH, mais étant donné la force de consommation derrière Hermès, on peut s'attendre à une croissance constante et robuste qui a toujours été la marque de fabrique de la maison.

Les points clés à retenir

Lors de l’évaluation des perspectives futures du secteur du luxe, Hermès se distingue clairement comme l’investissement le plus résilient et prometteur. Avec son attention inébranlable sur les articles en cuir à forte marge et une base de consommateurs profondément fidèle à la marque, Hermès a cultivé un véritable suivi quasi-religieux, prouvant sa résistance à la récession. Cette fidélité à la marque, associée à des bénéfices constamment solides et à une croissance impressionnante des actions, place Hermès dans une position de domination continue sur le marché du luxe. À mesure que les marchés mondiaux, notamment en Asie et en Afrique, continuent de croître, Hermès est en bonne position pour connaître un succès encore plus grand, devenant potentiellement la plus grande marque de luxe mondiale dans les prochaines années.

D'autre part, bien que LVMH ait été un acteur incontournable du secteur du luxe, sa diversification dans des secteurs au-delà de la mode le rend plus vulnérable aux fluctuations économiques. L’exposition de l’entreprise à des secteurs comme l’hôtellerie, les spiritueux et les cosmétiques introduit une plus grande volatilité, particulièrement en période de récession. Bien que la taille et la portée de LVMH offrent un potentiel de croissance considérable, sa stagnation récente en termes de performance boursière et de croissance des bénéfices, comparée à Hermès, suggère qu’elle pourrait avoir du mal à maintenir son leadership à long terme.

En fin de compte, pour les investisseurs recherchant stabilité et forte croissance dans le secteur du luxe, Hermès reste le choix le plus favorable, grâce à sa stratégie ciblée, sa force de marque exceptionnelle et sa remarquable résilience face aux turbulences du marché.